2010. 7. 30. 17:18ㆍ부동산 정보 자료실

[흔들리는 부동산공화국]①가계..빚테크의 덫에 걸리다

이데일리 | 박철응 | 입력 2010.07.30 11:06 | 수정 2010.07.30 16:45

- 무리한 대출로 은행 이자 허덕

- 소비감소 등 사회적 충격 불가피

[이데일리 박철응 기자] 굴렁쇠는 멈추면 쓰러진다. 멈추지 않을 것 같던 부동산 불패 신화가 `일단 멈춤`하면서 한국 사회도 흔들리고 있다. 부동산 가격이 떨어지고 거래가 중단되면서 부동산시장은 공황 상태다. 빚을 내 `막차`를 탄 가계는 불어나는 손실에 휘청거리고, 건설업체들은 쌓여가는 미분양과 입주 거부에 몸살을 앓는다. 매머드급 도시계획들은 좌초 위기를 맞았고 정부는 대책 마련에 갈팡질팡하고 있다. 흔들리는 부동산공화국의 실태를 각 부문별로 진단해 본다. [편집자]

2006년 여름, 최모(37)씨는 마음이 급했다. 정부가 부동산을 잡겠다고 온갖 대책을 내놔도 집값은 자고 나면 올랐다. 역시 대한민국에서 돈을 벌기 위해선 부동산이란 생각이 굳어갔고, 자칫 시기를 놓치면 내집 마련을 못할 수도 있다는 불안감이 커졌다. `일단 잡아놓으라`는 게 주변의 충고이기도 했다. 결국 최씨는 그 해 10월 2억원 가량의 대출을 받아 서울 목동의 한 아파트를 사고야 말았다. 그래도 이자가 겁나기보단 `얼마나 더 오를까`라는 기대만 부풀었다.

2010년, 최씨는 불면증에 시달린다. 올랐어야 할 집값은 오히려 1억원 가량 빠졌고, 그동안 낸 이자비용까지 합하면 손실이 막대하다. 하반기 금리 인상 전망도 을씨년스럽다. 제대로 상투를 잡은 것이다. 지난 일보다 앞으로가 더 걱정이다. 팔고 싶어도 매수자가 나서지 않고, 최씨에겐 절망적인 `대세 하락`이란 분석이 넘쳐난다. 대한민국, 이제 더 이상 부동산공화국이 아닌가보다.

|

수십년간 최강의 재테크 수단으로 여겨졌던 부동산이 한국 사회를 짓누르는 재앙으로 변하고 있다. 물론 무주택자에게는 새로운 기회가 열리는 셈이지만 2006년을 전후로 부동산 경기가 정점을 찍을 무렵 앞다퉈 집을 샀던 이들은 터널에서 출구를 찾지 못하고 있다.

◇ 집값 정점 2006년 앞다퉈 대출 거래

회사원 이모씨는 "몇 해 전 강남의 한 재건축 아파트 분양권을 구입하면서 받은 대출 때문에 매달 250만원 가량 원리금을 내고 있는데, 팔려고 해도 매수자가 나타나지 않는다"면서 "주위에도 대출을 안고 구입한 집 때문에 고민하는 사람들이 수두룩하다"고 전했다.

국토해양부의 아파트 실거래량 통계를 보면 집값이 정점을 이뤘던 2006년 11월 전국적으로 8만9458건에 이르던 거래량이 지난달 3만454건까지 떨어졌다.

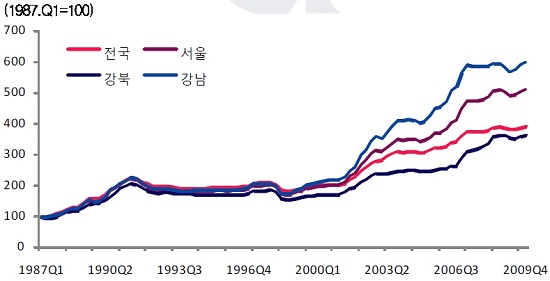

김광수경제연구소가 국토부 실거래가를 바탕으로 조사한 결과에 따르면 2006년 말~2007년 초 고점 대비 지금 아파트 값은 서울 강남3구의 경우 15~20%, 일산, 분당 등 수도권 주요 도시는 25~35% 떨어진 것으로 파악된다.

실제로 서울 도곡동 타워팰리스1차 183㎡(전용면적 138㎡) 매매가격을 보면 2008년 1월 22억1000만원에 거래된 이후 지난해 2월 16억6000만원까지 하락했다. 이후 같은 해 7월 20억2500만원까지 반등했지만 거래가 끊겼고, 지난 5월에는 16억원에 거래됐다. 2년여만에 6억원가량 하락한 것이다.

중소형 아파트도 사정은 비슷하다. 서울 가락동 시영아파트 41㎡형의 경우 2006년 11월 5억9000만원대에 거래됐는데 지난달 실거래가를 보면 1억원 가량 하락했다.

◇ 하우스푸어 198만 가구

부동산 경기 침체가 당장 `발 등의 불`인 사람들은 2~3년 전 분양 받은 아파트 입주예정자들이다. 기존 거주 주택을 팔아야 잔금을 마련하는데 거래가 끊겨 제값에 팔 수 없기 때문이다. 이들은 집단 입주 거부 의사를 밝히고 분양가 인하나 잔금 유예 등을 요구하고 있다.

김재영 MBC PD수첩 프로듀서는 저서 `하우스푸어`에서 이처럼 `집 가진 가난한 사람들`, 즉 하우스푸어가 전국적으로 198만가구에 이를 것이란 추정을 내놓기도 했다. 서울 강남 은마아파트와 판교신도시의 등기부등본을 조사한 결과 70% 가량이 대출을 받은 것으로 나타났다.

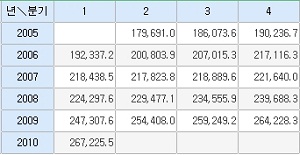

실제로 가계대출은 꾸준히 증가하는 추세여서 지난 1분기 잔액 규모가 696조원으로 2008년 3분기(637조원)보다 59조원 가까이 늘었다. 또 지난달 20일 기준 금융권 주택담보대출 잔액은 341조원에 달한다. 은행권만 놓고보면 2006년 1분기 192조원 규모에서 지난 1분기 267조원 규모로 껑충 뛰어올랐다.

가계대출 연체율도 2006~2008년 안정세를 보이다 지난해 1%에 육박하면서 상승세를 보이고 있다.

◇ 주택담보대출 341조원

이처럼 대출 규모가 늘어나면서 개인 가처분소득 대비 금융부채 비율이 2004년 1.14배에서 지난해 1.43배로 커졌다.

더군다나 하반기에 추가 금리 인상이 예상된다는 점도 엎친데 덮친격이다. 출구전략으로 인해 이자 부담은 커지고 집값 하락은 가속화될 가능성이 높아진 셈이다.

|

부동산을 제외한 경기는 회복세에 있다는 점도 부동산 대세 하락에 힘을 보태는 대목이다. 한국은행은 최근 올해 경제성장률 전망치를 5.9%로 수정했다. 지난 4월에 나온 전망치보다 0.7%포인트를 높인 것이다. 삼성전자를 비롯한 대기업들의 2분기 실적도 예상을 넘는 양호한 성적이다.

하준경 한양대 경제학과 교수는 "대출을 끼고 집을 여러 채 갖고 있는 사람이라면 일부 파산을 맞을 수도 있고 금융권 부실 등 사회 전체적인 구조조정을 거칠 수 있다"면서 "결국 중요한 건 시간을 두고 부담을 해소해 나갈 수 있도록 소득 흐름을 안정적으로 가져가는 것"이라고 말했다.

하 교수는 이어 "과거의 투자가 잘못 됐다면 아무 일 없었던 것처럼 지나갈 수는 없다. 우리 사회가 전체적으로 감수하며 충격을 최소화해야 한다"고 강조했다.

'부동산 정보 자료실' 카테고리의 다른 글

| 법원경매 낙찰아파트, 절반은 '반값' (0) | 2010.08.03 |

|---|---|

| ‘부동산 불패’ 사수파의 자가당착 투쟁 (0) | 2010.07.31 |

| 전세값만 10억원 넘는 단지는 어디? (0) | 2010.07.30 |

| 방배동·의정부 등 군사보호구역 2522만㎡ 해제 (0) | 2010.07.25 |

| 위기의 주택시장.. 주택 신규공급 '실종' (0) | 2010.07.25 |