2009. 3. 24. 20:58ㆍ이슈 뉴스스크랩

|

|||||

제도 금융권의 연체 이자율이 최고 연 40%에 이르는 것으로 나타났다. 경기침체에 소득마저 줄고 있는 상황에서 금융권의 높은 연체이율은 가계·기업 부실을 불러오는 또다른 요인이다.

23일 현재 1금융권인 시중은행권 연체이율은 최고 연 20%를 넘어서고 있다. 특히 시중금리 하락으로 대출금리는 빠른 속도로 떨어지고 있지만 연체이율은 꿈쩍하지 않는다. 은행들이 연체이율의 상한과 하한 가이드라인을 고정해 놓은 탓이다.

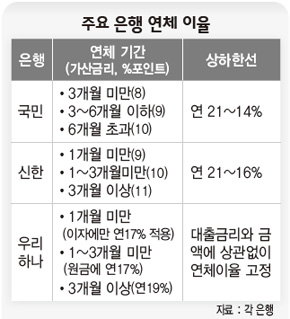

개인 고객을 가장 많이 보유한 국민은행은 연체 기간이 3개월 이하일 땐 기존 대출금리에 가산금리 8%포인트를 추가하고, 4~5개월은 9%포인트, 6개월 초과는 10%포인트를 얹고 있다. 한 예로 연 6% 금리로 주택담보대출을 받은 대출자가 1개월 연체를 하면 연체이율이 14%이고, 6개월 이상 연체하면 연 17%의 이자를 물어야 한다.

이 은행은 특히 연체이율 상하한선을 연 14%, 21%로 고정해 놓았기 때문에 연 4%로 대출을 받은 고객이 석달 이하 연체를 했더라도 연 14%의 연체이율을 물어야 한다.

신한은행은 연체 기간이 한달 미만일 때는 대출금리에 9%포인트의 가산금리를, 한달이 넘으면 10%, 석달 넘게 연체할 경우엔 11%의 가산금리를 덧붙인다. 이 은행 역시 연체이율 상하한선을 연 16%, 21%로 두고 있다. 우리은행과 하나은행은 모두 연체 첫달에는 이자에 대해서만 연 17%의 금리를 물리고, 둘째 달부터는 원금에 연 17%의 연체이율을 적용한다. 석달 이상 연체 이율은 연 19%로 훌쩍 뛴다.

대출금리 자체가 높은 2금융권의 연체이자 물리기는 더욱 심하다. 일반적으로 저축은행은 연체 기간과는 상관없이 한달 이상만 연체하면 해당 기간 동안 대출금리에 10%포인트 안팎의 가산금리를 붙인다. 주택담보대출 금리가 연 10~13%, 신용등급 7등급 이하 신용대출 금리가 연 30%라는 점을 고려하면, 1개월만 연체해도 최대 연 40%의 연체이자를 물어야 한다는 것이다. 이는 대부업체 대출금리에 육박하는 수준이다.

채무자가 연체이자를 내지 않을 경우엔 담보물이 경매로 넘어가기도 한다. 부동산 경매정보 업체인 지지옥션 자료를 보면, 18개 은행이 올해 들어 3개월 동안 담보물을 경매에 부친 건수는 7014건에 이른다. 이는 지난해 같은 기간 5979건에 견줘 17%나 급증한 규모다. 가계·기업 부실이 빠른 속도로 퍼지고 있는 징후로 여겨진다. 연체이율이 높다는 지적에 대해 은행권은 연체 자체를 줄이기 위한 불가피한 조처라는 반응을 보인다. 한 시중은행 여신담당 부장은 “수익을 더 많이 거두기 위해서라기보다는 대출자가 연체를 손쉽게 하지 않도록 하기 위해 연체이율을 높게 설정하고 있다”며 “과거엔 신용등급과 상관없이 똑같은 연체이율이 적용됐지만, 최근 1~2년 새 대출금리에 연동하는 연체이율 제도를 도입하고 있다”고 설명했다. 연체이율의 상하한선을 두고 있는 것에 대해선 “재검토해야 할 부분”이라고 덧붙였다. 김경락 기자 sp96@hani.co.kr

에스시(SC)제일은행은 5천만원 이하 신용대출의 경우 3개월(90일) 이상 연체할 경우 연 25%의 연체이율을 적용해 시중은행권에서 가장 높은 연체이자를 떼는 것으로 나타났다.

'이슈 뉴스스크랩' 카테고리의 다른 글

| 지하철,혁신 필요 (0) | 2009.03.30 |

|---|---|

| 박연차 금품로비 끝이 어디냐? (0) | 2009.03.27 |

| '고수익 미끼 사기'대형화 추세 (0) | 2009.03.24 |

| 김미화 편파보도 (0) | 2009.03.21 |

| 국회,공동발의 문제점 (0) | 2009.03.19 |