2012. 2. 3. 17:53ㆍC.E.O 경영 자료

최근 A저축은행은 고객들로부터 받은 예금 중 100억여 원을 저축은행중앙회에 맡겼다. 수신은 받았지만 마땅히 굴릴 곳을 찾지 못해서다.

저축은행중앙회는 여러 저축은행으로부터 받은 예치금을 시중은행에 맡기는데 대규모 자금을 넣다보니 개별적으로 예금하는 것보다 약간의 금리를 더 받는다.

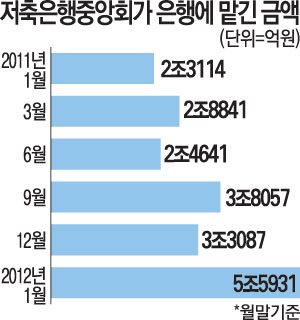

이처럼 저축은행들이 스스로 투자처를 찾지 못해 저축은행중앙회에 맡긴 일반 예탁금만 작년 말 현재 5조5931억원이다.

2010년 말의 2조1854억원보다 2.5배나 증가했다. 고객들에게 평균 4% 중반 금리로 조달한 돈을 4.1%에 맡겼으니 손해가 200억원이 넘는다.

"그래도 투자할 곳이 없으니 어쩔 수 없다"는 게 저축은행의 하소연이다. 역마진을 내고 있지만 그나마 손실 규모를 줄이는 방법을 쓸 수밖에 없는 상황이다.

투자할 곳이 없어 고민하기는 시중은행들도 마찬가지다. 한 시중은행 여신 담당 부행장은 "가계 빚이 1000조원에 이르니 가계 대출도 부담스럽고 글로벌 경기침체로 중소기업 대출도 곤란하다"고 말했다.

그 결과, 15개 시중은행의 예금 대비 대출 비중은 2010년 말 98.2%에서 작년 11월 말 현재 96.7%로 줄어들었다.

이처럼 돈이 금융사의 통장ㆍ금고에서 낮잠을 자면서 한국 경제에 심각한 부작용이 나타나기 시작했다.

시중에 돈은 풍부한데 정작 투자나 일자리 창출에는 쓰이지 않는 유동성 함정에 빠져들고 있다.

대표적인 사례가 창업 초기 기업이나 중소기업에 투자하는 벤처캐피털이다. 벤처캐피털의 통장에 돈은 쌓이는데 실제 투자는 생각만큼 늘지 않고 있다.

중소기업청에 따르면 신규 벤처펀드 결성 금액은 2005년 8939억원에서 2011년 2조2591억원까지 늘었다.

반면 같은 기간 신규 투자는 7573억원에서 1조2608억원으로 증가하는 데 그쳤다. 특히 작년의 경우 벤처펀드 결성액은 40.2%나 증가했지만, 신규 투자는 15.6%밖에 늘지 않았다.

금융사들이 기껏 찾은 돈을 굴리는 투자처도 일자리나 투자와는 동 떨어져 있는 경우가 많다. 장기 투자 대신에 짧은 기간 이익을 목표로 하는 돈 장사 성격이 짙다.

예를 들어 국내 은행들의 일일 단기자금 대출(콜론) 규모는 1월 말 현재 하루 평균 10조4000억원에 달한다.

이는 작년 10월 6조5000억원에서 무려 60%나 급증한 것이다. 국내 은행들이 하루짜리 장사에 매달리는 까닭은 기업들이 벌어들인 수출대금 등 예금을 마땅히 투자할 곳이 없어서다.

이처럼 단기 부동자금으로 돈이 편중되고 있는 데 대해 장재철 씨티그룹 수석이코노미스트는 "글로벌 불확실성에 기업 투자가 움츠러들고 부동산 경기가 침체됐기 때문"이라며 "경제 활력이 떨어지면서 안전한 곳에 자금이 쏠리고 있다"고 설명했다.

전문가들은 유동성 함정을 타파하려면 새로운 수요처인 기업 육성이 필요하다고 입을 모은다. 대기업들이 보유한 현금 등을 시중에 원활히 풀 수 있도록 규제 개선도 필요하다.

손민중 삼성경제연구소 수석연구원은 "결국 기업 투자 활성화가 유동성 함정 탈출의 해법"이라며 "유동성 많은 기업이 투자할 수 있는 환경을 만들어줘야 한다"고 설명했다.

■ < 용어설명 > 유동성 함정(Liquidity trap) : 금융당국이 시중에 돈을 풀어 금리를 낮춰도 투자가 늘어나지 않는 현상을 말한다. 이미 금리가 너무 낮아져 통화정책이 무력화된 상황을 뜻한다.

[김인수 기자 / 손일선 기자 / 이상덕 기자 / 박준형 기자]

'C.E.O 경영 자료' 카테고리의 다른 글

| 사람이 국부다…세계는 인재 전쟁 (0) | 2012.02.05 |

|---|---|

| '하루 매출 1억 원' 해외 SPA브랜드, 무기는? (0) | 2012.02.05 |

| 자기에게 관심을 보이는 사람에게 관심을 보인다. (0) | 2012.02.03 |

| 3만원으로 1년만에 430억 신화 이룬 `달인` (0) | 2012.02.03 |

| 직원 3분의1 백만장자 `대박` 놀라운 회사 (0) | 2012.02.03 |