2014. 12. 23. 21:57ㆍ부동산 정보 자료실

주택대출, 장기·고정금리로 바꾼다

가계부채·구조조정·자본유출‘3대 리스크’에 선제 대응키로

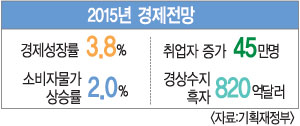

정부가 금리 인상 시 '시한폭탄'이 될 수 있는 가계부채 문제를 해결하기 위해 단기·변동금리 형태의 주택담보대출을 장기·고정금리로 전환하기로 했다. 가계부채 관리와 함께 기업 구조조정, 자본유출 가능성 등도 내년도 경제 위험요소로 보고 선제적인 대응책 마련에 나섰다.

먼저 손을 댄 곳은 1000조원을 넘어선 '가계부채'다. 정부는 "아직 관리 가능한 수준"이라고 강조하고 있지만 미국 연방준비제도(Fed·연준) 금리 인상이 이르면 내년 4월로 다가오면서 금리 상승기 대비책 마련에 나섰다

우선 주택금융공사를 통해 기존의 단기·변동금리 위주 주택담보대출의 장기·고정금리 대출 전환을 추진한다. 정부는 2011년 6월 '가계부채 연착륙 대책' 이후 꾸준히 은행권을 통해 고정금리와 비거치식 대출을 확대하도록 했다. 이번엔 좀 더 직접적으로 주택금융공사를 활용, 당장 내년에 만기가 도래하는 42조원 규모의 대출을 전환해줄 계획이다. 필요할 경우 주택금융공사에 대한 추가 출자와 주택금융공사 수권 자본금 한도(현 2조원) 확대 등을 검토할 방침이다.

선제적 기업 구조조정과 함께 자본유출 안전판도 마련했다. 수익성·건전성 악화 가능성에 대비해 한계기업을 지원하고 기업구조조정촉진법을 상시화해 부실징후 기업에 대한 안정적 구조조정을 추진한다.

미국 금리 인상으로 해외 투자자금이 빠져나가 국내 시장에 혼란을 초래하는 것을 막기 위해 새로운 외환전산망을 구축해 외환 모니터링과 분석역량을 확충할 방침이다. 500조원 규모의 국민연금 운용체계 개편도 추진된다. 주주권 행사를 강화하고 배당주 투자 비중을 확대한다. 박은애 기자 limitless@kmib.co.kr

'부동산 정보 자료실' 카테고리의 다른 글

| 업무용 토지·건물, 환류세제 투자로 인정해 과세 제외 (0) | 2014.12.25 |

|---|---|

| 무주택이면 세대주 아니어도 주택청약 할 수 있다 (0) | 2014.12.25 |

| 재건축·분양 시장 훈풍 불까? 재건축 매물 사라져 (0) | 2014.12.23 |

| 내년 새 아파트 분양 27만여가구 쏟아진다 (0) | 2014.12.21 |

| '집 가진 사람' 1240만명 (0) | 2014.12.19 |