2015. 10. 27. 18:36ㆍ이슈 뉴스스크랩

"시장 선점일까, 수주 폭식일까"…GS건설 정비사업 독주를 보는 2가지 시선

조선 입력 : 2015.10.27 07:03 올 10월까지 약 7조원 수주…삼성·현대보다 수십배 많아

“사업 장기화 땐 자금 회수 지연” 우려…“위험 없다” 의견도

GS건설 (24,350원▲ 300 1.25%)이 올해 들어 10월 현재까지 7조원 가량의 재개발·재건축 사업을 수주하며 정비사업 부문에서 두각을 나타내고 있다.

주택 부문의 강자인 삼성물산 (48,100원▲ 2,300 5.02%)이 주춤한 틈을 타 GS건설이 독주하는 양상이다. 일각에서는 GS건설이 매출을 늘리는 데만 집중해 수익성이 상대적으로 떨어지는 사업장까지 무분별하게 수주한다는 우려의 목소리도 나오고 있다.

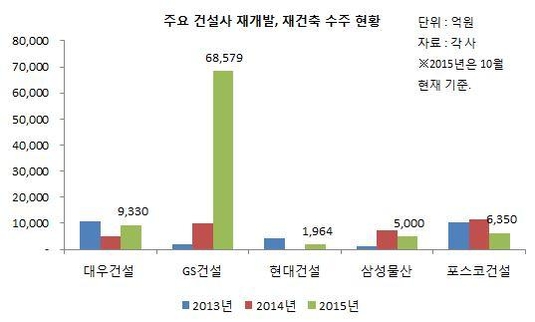

27일 건설업계에 따르면 올해 시공능력평가 상위 5개 건설사 중 재개발·재건축 수주 금액이 가장 많은 곳은 GS건설이다. GS건설은 올해 들어 지금까지 22개 사업장에서 시공권을 따냈다. 총 수주금액은 6조8579억원. 2위를 기록한 대우건설 (7,010원▼ 400 -5.40%)(5개 사업장, 9330억원)보다 사업장 수는 약 4배, 수주금액은 약 7배 많다. 3위는 6350억원을 수주한 포스코건설이었고, 삼성물산과 현대건설 (36,900원▲ 500 1.37%)은 각각 5000억원, 1964억원에 그쳤다.

GS건설은 작년 하반기부터 재개발·재건축 수주에 적극적으로 뛰어들었다. 2013년에 2010억원에 불과했던 재개발·재건축 수주 금액은 작년 상반기 2753억원에서 작년 하반기에 7352억원으로 크게 늘었다.

GS건설 관계자는 “2013년엔 해외 부문에서 손실이 컸기 때문에 국내 주택 시장은 신경 쓸 여력이 없었다”며 “내부적으로 어느 정도 정리가 끝난 작년 하반기부터 재개발·재건축 수주를 늘려가고 있다”고 말했다. GS건설은 해외 플랜트 사업을 저가 수주한 탓에 2012년 4분기부터 2014년 1분기까지 6분기 연속 영업손실을 기록했다.

올해 국내 재개발·재건축 시장에서 GS건설이 독주 체제를 굳힌 데 대해 다른 건설사들은 부러움 반, 우려 반 시선을 보내고 있다. 한 대형 건설사 관계자는 “GS건설이 해외 부문의 부진을 만회하기 위해 국내에서 공격적으로 정비사업을 수주했는데, 5~10년 후에 주택 경기가 꺾이면 문제가 될 수 있다”며 “특히 지방 사업장은 주택 경기 부침이 심해 사업이 장기화할 수 있다”고 말했다.

실제 삼성물산과 현대건설은 주택 수요가 많은 서울 강남에서만 올해 각각 1개씩 재건축 사업을 수주했지만 GS건설은 22개 사업장 중 18개가 부산, 울산, 진해, 전주, 대전, 의정부, 청주, 춘천 등 경기도와 지방에 걸쳐 있다.

- ▲ GS건설 본사가 있는 서울 종로구 청진동 그랑서울 빌딩 전경. /조선일보DB

건설사들은 일반적으로 재개발·재건축 사업을 추진하는 조합 등에 운영비를 빌려주고 나중에 공사비로 회수한다. 한 사업장에 들어가는 돈은 20억~30억원 수준. GS건설이 올해 수주한 22개 사업장에 평균 25억원씩만 빌려준다고 가정하면 550억원이 필요하다. 만약 재개발·재건축 사업이 지연되면 그만큼 자금 회수가 늦어진다. 또 건설사들은 일반 분양이 끝나야 공사비를 회수하는데 미분양이 발생하면 공사비 회수에도 차질이 생긴다.

재개발·재건축 사업이 제대로 진행되지 않아 자금 회수가 늦어지면 건설사와 조합은 소송을 벌인다. 현대건설은 올 6월 말 현재 총 9개 재개발·재건축 조합과 대여금 반환 및 사업비 청구 건으로 소송을 진행 중이다. GS건설도 현재 8개 재개발·재건축 사업장에서 조합 및 조합설립 추진위원회와 소송을 벌이고 있다.

한 대형 건설사 관계자는 “건설사들은 대부분 재개발·재건축 사업에 단순 도급으로 참여하기 때문에 이익 폭이 크지 않은데, 소송까지 진행하면 남는 것은 별로 없고 신경만 쓰인다”며 “삼성물산이나 현대건설이 최근 재개발·재건축 수주에 적극적으로 뛰어들지 않는 것도 그런 맥락”이라고 말했다.

반면 GS건설은 재개발·재건축 사업이 자체 사업보다 상대적으로 안전해 수주 금액이 많아도 별로 문제 될 것이 없다고 설명했다. GS건설 관계자는 “나중에 주택 경기가 꺾이면 초기 투입비를 회수하는 시간은 길어지겠지만, 어느 사업이나 그 정도의 위험은 있다”며 “지방 물량이 많긴 하지만 (GS건설이) 수주한 사업장은 지방에서도 중심 지역이어서 걱정할 만한 입지는 아니다”고 말했다.

강승민 NH투자증권 (7,240원▼ 60 -0.82%)연구원은 “앞으로 주택시장이 신규 분양 중심에서 재개발·재건축으로 바뀔 가능성이 크기 때문에 시장을 선점한다는 차원에서 볼 때 (재개발·재건축에 집중하는) GS건설의 전략이 나쁜 것 같지 않다”며 “다만 매출을 늘리기 위해 사업성을 따지지 않고 수주한 경우라면 나중에 문제가 될 수 있다”고 말했다.

박형렬 대우증권 (11,550원▼ 200 -1.70%)연구원은 “GS건설의 재개발·재건축 수주액이 상대적으로 너무 많은 것은 사실”이라며 “2~3년 후에 주택 경기가 나빠지면 이익 폭이 줄어들 여지는 있지만 기업의 유동성 위험으로 연결되는 것은 아니다”고 설명했다.

'이슈 뉴스스크랩' 카테고리의 다른 글

| "테러청정국?" 한국서 성장하는 '자생적 테러리스트' (0) | 2015.10.28 |

|---|---|

| [단독]北, 친북단체에 “국정화 반대 총궐기투쟁” 지령문 (0) | 2015.10.28 |

| 간통증거 잡으려다… 경찰서 끌려가는 사람들 (0) | 2015.10.27 |

| 반기문 "난민·피란민 2차대전 후 최다" 국제사회 행동촉구 (0) | 2015.10.26 |

| "폭탄 원료 빼내려던 IS 동조자 국내에 있어" (0) | 2015.10.26 |