2009. 10. 23. 17:27ㆍ생활의 지혜

‘信테크’ 아는 만큼 돈이 보인다

서울신문 | 입력 2009.07.08 04:17

[서울신문] 대학가에서 편의점을 운영하는 정모(45)씨는 최근 은행에 신용 대출 상담을 받으려고 들렀다가 이자율이 연 13%나 된다는 이야기를 듣고 깜짝 놀랐다. 평소 대출을 받은 적이 없고 결제도 현금으로만 해 신용도가 높으리라 생각했다. 정씨의 신용등급은 6등급. 얼마 전 지인에게 대출 보증을 서준 게 화근이었다. 외국계 보험회사에 다니는 최모(34)씨는 최근 급하게 돈이 필요해 은행에서 연 7% 이자로 신용대출을 받았다. 최씨의 신용등급은 2등급. 7년 전 직장을 갖게 된 뒤 줄곧 같은 은행에서 급여통장을 이용해 왔다. 또 결혼과 동시에 주택담보대출을 받아 4년째 꾸준히 갚아온 것이 등급을 높인 비결이었다.

일반인들은 은행 등에서 대출받거나 할부로 물건을 살 때 1%의 이자도 아쉽다. 하지만 남들보다 높은 이자를 내는 이유 즉, 신용등급에 대해서는 무관심한 사람들이 많다. 신용관리만 잘해 두면 은행에서 돈을 빌릴 때 이자율이 낮아지거나 카드 할부를 쓰더라도 수수료가 할인된다. 개인 신용이 바로 돈이 되는 것이다. 신용관리를 통해 재테크, 신(信)테크에 대해서 알아 보자.

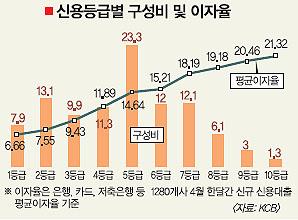

신용등급이란 '비슷한 불량률을 가진 집단'을 뜻하는 말로 은행 등 여신기관에서 같은 기준으로 분류돼 대출 이자나 한도에서 동일한 취급을 받는다. 국내에서는 한국신용정보(NICE), 코리아크레딧뷰로(KCB), 한국신용평가정보(KIS) 등 3개 기관에서 신용등급을 평가한다.

KCB에 따르면 1등급과 10등급이 받는 대출 금리 차이는 14.6%포인트나 된다. 예를 들면 1억원을 빌렸을 때 부담하는 이자는 각각 660만원과 2100만원으로 3배 이상 벌어진다. 신용등급이 낮으면 대출 한도에서도 손해를 본다. 7등급 이하로 떨어지면 은행에서 대출받기 힘들다.

한국신용정보에 따르면 기관에 등록된 3800만명의 고객 가운데 최근 3년 안에 자신의 신용정보를 조회한 사람은 110만명으로 신용정보를 정기적으로 관리하는 사람은 극소수에 불과하다.

따라서 본의 아니게 신용정보에 대한 이해 부족으로 손해를 보지 않으려면 몇 가지 사항을 알아 둘 필요가 있다.

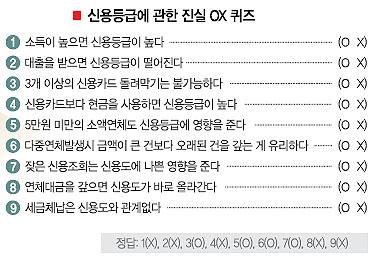

일반적으로 소득이 높으면 신용등급이 높다고 생각하지만 반드시 비례하지는 않는다. 소득이 낮더라도 대출이 많지 않고 연체 기록이 없으면 등급이 높아질 수 있다. 카드를 쓰더라도 제때 결제하고 한 카드를 오래 쓴다면 신용도에 도움이 된다. 정씨처럼 현금만 쓸 경우 신용을 판단할 정보가 없어 신용등급에서 손해를 볼 수 있다.

일단 연체가 시작되면 빠른 시간 안에 갚는 것이 유리하다. 10만원 미만의 작은 금액이라도 5일 이상 연체되면 기록이 남기 때문이다. 연체 금액보다는 연체 기간이 더 중요하다.

때문에 여러 군데 빚을 지고 있다면 오래된 돈부터 갚는 게 좋다. 인터넷이나 전화로 대출을 해주는 업체가 많은데, 무턱대고 대출 여부를 조회했다간 신용도에 나쁜 영향을 줄 수 있기 때문에 조심해야 한다. 세금 체납은 신용도와 상관없다고 생각하기 쉽지만 500만원 이상 체납자의 정보는 신용평가사가 공유한다.

좋은 신용도를 유지하는 비결은 될 수 있으면 대출이자나 카드 결제를 자동이체로 등록해 연체를 하지 않는 것이 가장 중요하다. 주거래 은행을 정해 꾸준히 거래하는 것도 신용에 유리하다. 신용정보회사 홈페이지에서는 1년에 한 번 무료로 신용도 조회 서비스를 제공하고 있다. 이를 이용해 신용 상태를 체크해 보는 것도 신용관리 기법의 하나다.

최재헌기자 goseoul@seoul.co.kr

'생활의 지혜' 카테고리의 다른 글

| 달라진 주택대출제도 (0) | 2009.10.24 |

|---|---|

| 여유자금 천만원 어떻게 굴릴까? (0) | 2009.10.24 |

| 홀로 된 50대 주부, 집 두 채 있지만 고정 수입 없는데… (0) | 2009.10.21 |

| 이현정, 애교란? (0) | 2009.10.21 |

| "꿀"효능 (0) | 2009.10.18 |