2010. 9. 29. 09:11ㆍ이슈 뉴스스크랩

가계, 빚 갚을 능력 외환위기 후 최악

월급 7년치 모아야 상환가능

경향신문 | 송현숙 기자 | 입력 2010.09.28 22:32

가계소득으로 부채를 상환할 수 있는 능력이 1998년 외환위기 이후 최악의 수준인 것으로 나타났다.

또 금리 상승으로 이자비용이 증가할 경우 부실화될 가능성이 있는 가계부채 규모도 크게 늘어나 금융회사의 부실로 이어질 것으로 전망됐다.

28일 신용평가회사인 한신정평가가 가계부채 현황과 금융업권별 리스크에 대해 분석한 결과에 따르면 지난 6월 말 현재 가계순상환여력(가계소득에서 세금이나 생활비 등을 지출하고 남은 저축 가능금액) 대비 가계부채 배수는 7.2로 나타났다. 부채를 다 갚으려면 생활비를 빼고 최소 7년을 넘게 모아야 한다는 얘기다.

가계부채 배수는 2003~2005년 6.4, 2006년 6.8, 2007~2008년 6.7 등이었다. 가계부채 배수 증가는 가계부담이 커져 가계는 물론 이를 빌려준 금융회사의 부실화 가능성이 그만큼 높다는 것을 의미한다.

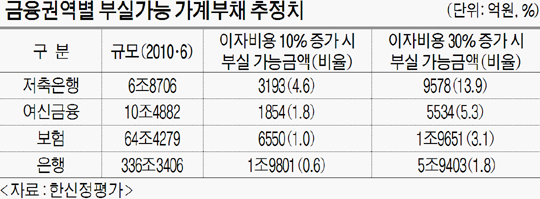

또 금융권역별 가계부채 부실가능금액 산출에서는 저축은행과 여신금융사(카드·캐피털 등)의 부실가능 규모가 은행과 보험사보다 훨씬 큰 것으로 나타났다. 기준금리 인상 등으로 이자비용이 20% 증가할 경우 저축은행이 대출해 준 전체 가계부채 가운데 9.3%인 6385억원이, 여신금융사는 3.5%인 3690억원이 각각 부실가능금액으로 추정됐다. 같은 조건에서 은행과 보험사는 부실가능금액이 3조9602억원과 1조3101억원으로 규모는 컸지만 전체에서 차지하는 비중은 각각 1.2%와 2.0%에 불과했다.

한신정평가 이혁준 책임연구원은 "저축은행과 여신금융사의 경우 기준금리 인상에 따른 이자비용 변동폭이 다른 금융업종에 비해 상당히 큰 편"이라며 "차주들의 신용등급과 가계소득이 낮다는 점을 고려하면 부실로 이어질 가능성이 높다"고 지적했다.

< 송현숙 기자 song@kyunghyang.com >

'이슈 뉴스스크랩' 카테고리의 다른 글

| 운전중 엔진정지 알고보니… (0) | 2010.10.05 |

|---|---|

| “배추값 폭등 배후엔 ‘큰 손’ 10여명 있다” (0) | 2010.10.04 |

| 현장 목소리 반영안돼 정책효과는 미지수 (0) | 2010.09.27 |

| <순항하던 한국 경제 `가시밭길' 걷나> (0) | 2010.09.26 |

| '법적 근거 없는' 공기업 성과급…환수 '논란' (0) | 2010.09.25 |