10억 대출 중도상환… 헉, 수수료가 3297만원

2012. 8. 25. 08:19ㆍ이슈 뉴스스크랩

10억 대출 중도상환… 헉, 수수료가 3297만원

■ 은행권 대출때 안알리고 파생상품 끼워… ‘제2 키코’ 우려 동아일보 입력 2012.08.25 03:09

[동아일보]

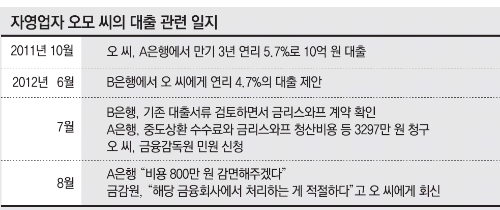

서울 강서구 염창동에서 음식점을 하는 오모 씨(46)는 A은행에서 건물을 담보로 대출받은 10억 원을 올해 7월 중도 상환하겠다고 했다가 은행이 3200여만 원을 물어내라는 말에 깜짝 놀랐다. 보통 중도상환 수수료는 대출 원금의 1% 수준이지만 파생상품 청산비용 1860만 원도 내라는 것이다. 오 씨는 담보대출에 파생상품이 포함돼 있는 줄 몰랐을 뿐만 아니라 중도 해지할 때 청산비용을 내야 하는 것도 처음 알았다.

|

오 씨는 지난해 10월 평소 자신의 음식점을 자주 찾던 이 은행 직원으로부터 "실적 좀 올리게 도와달라"는 부탁을 받고 대출을 받기로 했다. "금리가 오를 수 있으니 고정금리를 선택하라"는 이 직원의 권유를 따라 연리 5.7%로 대출을 받았다.

하지만 그는 올해 7월 B은행이 연리 4.7%로 대출해준다고 하자 마음이 움직였다. 중도상환 수수료를 부담하더라도 연간 이자액이 1500만 원이나 줄어드는 계산이 나왔기 때문이다. 그는 B은행에서 대출 절차를 밟던 중 A은행 대출에 10억 원의 금리스와프(IRS) 계약이 들어 있다는 말을 처음 들었다.

더구나 그가 A은행에 중도상환을 요청하자 이 은행은 3297만 원을 내라고 했다. 오 씨가 가입한 것으로 돼 있는 IRS 상품을 해지하면 1860만 원의 손실이 발생하므로 이 비용을 내라는 요구였다. 오 씨는 "직원이 시키는 대로 대출서류에 도장을 찍었을 뿐 그 속에 파생상품 계약서가 있는 줄 몰랐다"며 "당시 파생상품 계약서는 주지도 않았고 중도 해지할 때 받아 처음 읽어봤다"고 항의했지만 소용없었다.

오 씨는 금융감독원에 민원을 제기했다. 하지만 금감원에서도 "해당 금융회사에서 처리하는 게 적절하다"는 답변을 보냈을 뿐이다. 다만 은행은 그가 금감원에 민원을 제기하자 비용 800만 원가량을 깎아줬다.

A은행 측은 "금리가 올라갔다면 아무 불만이 없었겠지만 금리가 떨어지다 보니 고객의 불만이 생긴 것"이라며 "본점에서 오 씨에게 이 상품에 대해 설명을 들었는지를 전화로 확인한 녹취록이 있는 만큼 문제가 없다"는 태도를 보였다. 이에 오 씨는 "전화는 받았지만 제대로 이해하지 못한 채 들어 기억이 나지 않는다"고 주장했다.

○ 일반인이 이해하기 힘든 IRS

이처럼 일부 은행은 금리 변동에 따른 고객들의 부담을 줄여준다는 선의(善意)를 내세워 IRS 같은 파생상품을 끼워 팔지만 자세한 설명을 하지는 않아 피해를 보는 사례까지 나타났다. 복잡한 통화옵션상품인 키코(KIKO)를 판매했다가 상당수 중소기업이 막대한 피해를 봐 법정다툼이 벌어졌는데도 파생상품의 '묻지 마 판매' 관행에는 변화가 없는 것이다.

그동안 은행권은 주로 금융회사 또는 대기업에 IRS 상품을 팔아왔다. 금리 인상이 예상될 때 IRS를 이용하면 보다 싼 고정금리로 자금을 빌려줄 수 있기 때문이다. 기업 고객들도 금리 부담을 낮출 수 있어 서로 윈윈이 된다. 은행들로선 스와프 처리비용 등을 감안한 금리를 매겨 이윤을 남길 수 있고 금리 변동에 따른 손실 부담도 지지 않을 수 있다.

하지만 이 상품을 중소기업이나 개인 고객들에게도 팔면서 문제가 일어나고 있다. 중기나 개인들은 복잡한 파생상품의 구조를 잘 이해할 수 없는 데다 일선 창구에서 위험을 설명하지 않는 사례가 있기 때문이다. 한 은행은 2007년 초부터 2008년 말까지 개인 고객을 상대로 금리스와프 상품을 많이 팔아 8월 현재 223건, 150억 원의 계약을 보유하고 있다. 이 은행은 "키코 문제가 발생해 2009년부터는 이 상품을 판매하지 않고 있다"고 밝혔다. 다른 은행들도 개인 고객들에게 IRS 상품을 판매하고 있다.

오 씨 사례처럼 은행들이 손실 가능성을 고객들에게 제대로 알렸는지를 놓고 분쟁이 벌어질 개연성도 적지 않다. 금감원 관계자는 "IRS 계약이 포함된 대출을 판매해 민원이 제기된 건 처음"이라고 말했다. 하지만 금감원은 이 같은 사례가 얼마나 있는지 파악하지 못하고 있다.

:: 금리스와프 ::

다음과 같은 상황을 가정해보자. 현재 대출금리가 연 10%이다. 대출자 A는 금리가 1년 뒤 연 15%로 오를 것으로 예상하고 있다. 당연히 A는 고정금리(10%)로 대출을 받기를 원할 것이다. 그런데 은행도 A처럼 금리가 오를 것으로 예상한다면, 손해를 볼 것이 뻔하기 때문에 10%로는 고정금리 대출을 해주지 않을 것이다. 하지만 대출금리가 떨어질 것이라고 생각하는 대출자 B(그는 나중에 금리가 낮아지는 변동금리 대출을 선호)가 있다면 계약은 성사될 수 있다. 은행이 중간에서 B의 변동금리 대출계약과 A의 고정금리 대출계약을 맞바꾸는 것이다. 이 같은 형태의 금융거래를 금리스와프라고 한다.

황형준 기자 constant25@donga.com

'이슈 뉴스스크랩' 카테고리의 다른 글

| 특허괴물 거침없는 ‘기업 사냥’ (0) | 2012.08.26 |

|---|---|

| <불황이 양산한 `묻지마 범죄'…"안전망 시급"> (0) | 2012.08.26 |

| 자영업 대책, 정부는 '히트'쳤다는데 자영업자는 '금시초문' (0) | 2012.08.24 |

| 자영업자 폭발적 증가… ‘연쇄도산’ 현실화 되나 (0) | 2012.08.22 |

| "訪韓원하면 독립운동가에게 사과를" 日王을 神으로 여기는 일본엔 충격 (0) | 2012.08.18 |