2015. 3. 17. 20:42ㆍC.E.O 경영 자료

[금융文盲 대한민국] [4] 대학생 6만명, 30% 高利 덫에.. 평균 1500만원 빚 떠안고 사회로

[20代 젊은이가 위험하다] 대부업·저축銀서 빌린 비중 信不者 중 20代가 가장 많아 대학생 대출 연체율 11% 고금리 무서움 잘 모르고 금융 이해도·지식 떨어져 대출 사기, 60代의 3배 이상 조선비즈 이신영 기자 입력 2015.03.17 03:03 수정 2015.03.17 09

부산에 사는 대학생 권모(24)씨는 기숙사비 때문에 2년 전 부산은행에서 연 10% 금리로 300만원을 대출받았고 매달 2만5000원씩 이자를 냈다. 권씨는 "대출 만기가 다가오자 마음이 급해져 저축은행에서 연 29%로 300만원을 대출받아 은행 대출을 갚았다"고 말했다. 은행과 상의해 대출 만기를 연장할 수 있었지만, 저축은행의 돈을 빌려 은행 돈을 갚는 극단적인 선택을 한 것이다. 레스토랑 아르바이트로 월 75만원을 버는 권씨는 1년 뒤 저축은행 원리금 상환이 연체되자, 이번엔 대부업에서 연 39% 금리로 300만원을 추가 대출받았다. 결국 2년을 버티지 못하고 신불자가 됐다. 권씨는 "은행이나 저축은행이나 다 똑같은 줄 알았는데 알고 보니 그게 아니었다"고 했다.

↑ /일러스트=이철원 기자

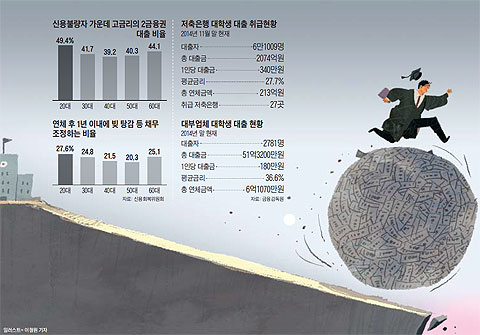

금융 무지(無知)로 잘못된 돈·부채 관리를 했던 대학생들이 빚의 굴레에서 허덕이고 있다. 한국갤럽이 최근 전국의 대학생 1548명, 초등학생 2146명의 금융 이해도를 조사한 결과, 대학생의 금융 이해도는 62.8점으로 초등학생의 66.7점보다 뒤떨어지는 황당한 결과가 나왔다. 금융 지식은 대학생들이 64.5점으로 초등학생(61.7점)보다 높지만, 실제 금융 관련 생활습관의 척도인 행위와 태도 부문에서 점수가 낮게 나왔기 때문이다. 대학생은 '원리금 계산' 등 산술적 지식을 묻는 항목에선 초등생보다 높은 점수를 받았지만, '예산 수립 방법'이나 '합리적 비교 구매' 등에서는 초등생보다 점수가 떨어졌다. 금감원 관계자는 "초등학생들은 수입이 들어오면 대부분 저축하는 등 용돈을 철저히 관리해야 한다는 인식이 있지만, 대학생들은 돈 관리에 미흡하다"고 설명했다. 현재 국내의 일부 대학생이 한국장학재단의 학자금 대출, 저축은행·대부업체의 대학생 대출을 통해 갚지 못한 연체금만 2283억원에 이른다. 저축은행과 대부업체 등에서 연 30% 넘는 고금리 대출을 사용하고 있는 대학생만 해도 6만명이 넘고, 대학생 대출 연체율은 11%에 육박한다.

◇20대 신불자, 대부업·저축은행 채무 비중 가장 높아

본지가 만난 신불자로 추락한 일부 대학생은 황당한 금융 실수를 저질러 인생이 나락으로 떨어졌다. 이들은 신용등급은 고사하고, 10%와 30%대 이자의 차이점, 대출 원금과 원리금(원금+이자)의 차이점도 몰랐다.

신용회복위원회에 따르면, 신용불량 상태가 되어 채무조정을 신청한 20대는 1만1655명으로 전체 채무조정자의 4%다. 이들 20대의 금융 채무 현황을 보면, 연 30%대 금리로 대부업체·저축은행 같은 제2 금융권 회사에서 돈을 빌린 비중은 49.4%로 30대(41.7%), 40대(39.2%), 50대(40.3%) 등 다른 연령대에 비해 높았다. 반면에 20대 채무조정 신청자가 금리가 상대적으로 낮은 은행 채무를 진 비중은 12.8%로, 전 연령대에서 가장 낮았다. 신복위 관계자는 "고금리 대출에 시달려 일부 채무를 탕감받으려는 20대들이 매년 늘고 있다"고 말했다.

20대들은 소득이 없거나, 취직이 잘 되지 않는 문제 때문에 높은 신용등급을 요구하는 은행 돈을 빌려 쓰기 쉽지 않은 것이 사실이다. 그러나 이재연 금융연구원 연구위원은 "근본적으로 고금리의 무서움을 잘 모르는 등 금융에 대한 지식과 소양이 턱없이 부족하다"고 말했다.

대학생들은 수천만원의 빚을 떠안고 사회에 나오는 경우가 많다. 실제 1500명을 대상으로 한 취업사이트 조사로는, 평균 1500여만원의 빚을 진 채 사회에 나온다. 한국자산관리공사 관계자는 "하루에 이자 '2만~3만원만 갚으면 된다'는 금융기관의 설득에 쉽게 돈을 빌렸다가, 나중에 갚아야 하는 원금의 액수를 감당하지 못하는 것이 20대 대학생 신불자의 특징"이라고 말했다.

◇고령층보다 더 대출 사기에 취약한 20대

금감원이 최근 조사한 대학생들의 월평균 용돈(아르바이트 소득 포함)은 32만4000원이지만, 실제로는 씀씀이가 100만원을 웃도는 대학생이 상당수에 이른다. 서울의 한 대학을 졸업하고 최근 병원에 취직한 김모(25)씨는 고교 3학년 때 같이 아르바이트를 하던 동료의 권유로 신용카드를 만들었다. 김씨는 "카드를 손에 쥐니 화려한 옷과 화장품에 이성을 잃었다"고 했다. 화장품과 옷 구매에만 한 달에 70만~80만원씩 썼고, 대학에 들어와서도 버릇을 못 고쳤다. 매달 갚아야 하는 이자가 30만원이 넘자 저축은행은 물론, 부모와 친구, 심지어 담당 교수에게까지 손을 벌렸다. 대학 생활 3년 동안 낸 이자를 모두 합치니 1000만원. 대출 원금(500만원)의 2배에 달했다. 김씨는 "최근 취직한 직장에서 받는 월급도 빚을 갚는 데 쓰고 있다"고 말했다. 씀씀이가 큰 20대들은 대출 사기에 쉽게 노출돼 있다. 금감원의 최근 3년간 대출 사기 현황을 보면 20대 사고 건수는 6837건으로, 60대 이상(2171건)의 3배가 넘는다.

'C.E.O 경영 자료' 카테고리의 다른 글

| 朴대통령 "비리뿌리 찾아내 비리 덩어리 들어내야" (0) | 2015.03.17 |

|---|---|

| 정동영, 4월 보선 출마하나..국민모임 관악을 후보 (0) | 2015.03.17 |

| IMF 총재 "세계 경기회복, 너무 느리고 취약하다" (0) | 2015.03.17 |

| 사람은 꿈의 크기만큼 자란다 (0) | 2015.03.16 |

| 100대 상장사 1,000원 팔면 53원 벌었다 (0) | 2015.03.16 |