2009. 9. 9. 09:03ㆍ생활의 지혜

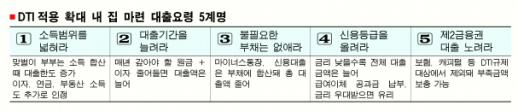

강화된 DTI시대 내집 마련 대출 요령은…

서울신문 | 입력 2009.09.09 02:32

[서울신문]수도권에서 돈을 빌려 집을 사기가 더 어려워졌다.

정부가 치솟는 집값을 잡기 위해 담보인정비율(LTV)을 강화한 데 이어 총부채상환비율(DTI) 적용 범위도 넓혔기 때문이다. 이에 따라 앞으로는 집을 사기 위해 돈을 빌릴 때 담보(집) 가격 외에 자신의 부채 규모와 연소득도 동시에 고려해야 한다. 이 때문에 대출액이 줄어들 가능성이 크다.

●이자·임대소득 증빙도 도움

까다로워진 대출 규제로 내 집 마련이 어려울 때 은행에서 조금이라도 돈을 더 빌리려면 소득을 늘려 잡는 게 좋다. 소득이 높을수록 대출액도 커지기 때문이다.

우선 DTI는 부부의 소득을 합산해 계산하므로 맞벌이 부부라면 배우자의 소득을 합쳐서 신청을 하면 더 많은 대출을 받을 수 있다. 또 연봉 외에 은행에선 이자 및 사업 소득, 연금과 부동산 임대 소득도 인정하기 때문에 자신의 소득 증빙 범위를 넓혀 대출액을 늘릴 수 있다. 소득 입증이 어려운 자영업자라면 연금이나 보험료 납부 실적, 신용카드 사용액 등 다양한 소득 증빙 자료를 확보해 실질소득을 계산해낼 수 있다.

대출 기간을 길게 잡아 대출 한도를 늘릴 수도 있다. 같은 금액을 은행에서 빌렸더라도 대출 기간이 늘수록 매년 갚아야 할 원금과 이자도 줄어들기 때문이다. 예를 들어 연 5.5% 금리로 5년 동안 1억원을 빌리려면 연소득이 최소 4700만원은 되어야 한다. 하지만 대출 기간을 10년과 15년으로 늘리면 연소득은 각각 2700만원, 2000만원만 넘으면 된다.

●마이너스통장 있으면 손해

은행은 주택담보대출 심사 때 기존 부채를 고려해 대출 한도를 정한다. 따라서 당장 불필요한 부채가 있다면 줄이는 것이 좋다.

직장인들이 많이 쓰는 마이너스 통장은 실제 사용하지 않더라도 한도만큼 부채로 잡히기 때문에 대출 가능액에서 그만큼 손해를 보게 된다. 당장 갚을 돈이 부족하다면 가지고 있는 예·적금을 담보로 대출을 받아 갚아버리는 것도 방법이다.

신용도가 높으면 대출액이 늘어날 수 있다.

●신용등급 높으면 저금리 혜택

은행은 같은 주택담보대출을 해주더라도 신용 등급에 따라 가산금리를 달리 적용한다. 따라서 금리가 낮을수록 갚아야 하는 이자도 줄어들어 결국 대출금액이 늘어나는 효과를 볼 수 있다.

따라서 불필요한 신용조회나 카드대금 연체로 신용등급을 떨어뜨리는 일은 최대한 줄여야 한다. 금리 우대를 받기 위해 주거래은행에 급여이체나 공과금 납부 등을 집중시키는 것도 필요하다.

추가로 자금이 더 필요하다면 은행 신용대출이나 제2금융권을 알아보는 방법도 있다.

공무원이나 고액 연봉 직장인이라면 주택담보대출 외에 추가로 신용대출을 통해 5000만원 정도 대출받을 수 있다. 또 이번 DTI 규제는 저축은행이나 보험사 등 제2금융권에는 아직 적용되지 않기 때문에 주택구매자금이 모자라면 서둘러 대출을 받을 필요가 있다.

최재헌기자 goseoul@seoul.co.kr

'생활의 지혜' 카테고리의 다른 글

| 새마을운동, 해외에서 더 각광받는 이유는? (0) | 2009.09.19 |

|---|---|

| CMA 활용 노하우 (0) | 2009.09.19 |

| '선덕여왕'을 통해 본 직장여성 생존술 (0) | 2009.09.03 |

| 지혜의 샘물 (0) | 2009.08.28 |

| 주식투자, 큰 물에서 놀아야 하는 이유 (0) | 2009.08.26 |