2012. 12. 25. 10:30ㆍ이슈 뉴스스크랩

[서민경제는 지금] 빚 있는 가구 4곳중 1곳 아무리 벌어도 못갚아

국민일보 입력 2012.12.24 19:27

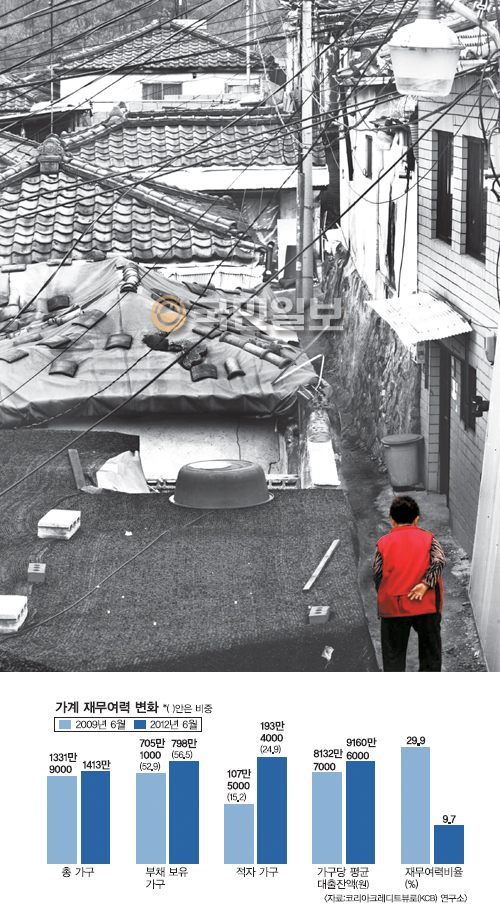

소득보다 빚이 많은 적자 가구가 200만 가구에 육박했다. 이 중 6만6000가구는 가장이 여러 금융회사에 빚을 진 40세 이상 영세 자영업자로 신용불량 위기에 직면한 고위험 가구다. 경기 불황에 가계부채가 급속히 늘어나면서 전체 가계 재무여력 비율은 금융위기 때의 3분의 1 수준으로 급락했다.

개인 신용평가사 코리아크레디트뷰로(KCB)는 24일 개인신용시장 전망 보고서에서 적자 가구가 2009년 6월 107만5000가구에서 지난 6월 198만3000가구로 84.5% 증가했다고 밝혔다.

이들이 전체 부채 가구에서 차지하는 적자 가구 비중은 같은 기간 15.2%에서 24.9%로 커졌다. 금융회사에서 돈을 빌려 쓴 가구 4곳 중 1곳이 소득만으로는 빚을 못 갚는 처지라는 뜻이다.

소득별로는 저소득층인 1분위(소득 하위 20%)와 2분위(소득 하위 20∼40%)의 적자 가구 비중이 각각 31.3%, 34.6%로 높았다. 이들의 재무여력 비율은 각각 -3.2%, -6.4%로 가계 전체적으로 빚이 소득보다 많았다. 재무여력 비율은 연소득에서 신용카드 등 신용판매 이용금액과 대출 원리금 상환액을 빼고 남은 돈의 비율이다. 한 해 동안 벌어서 직접 손에 쥘 수 있는 돈이 얼마나 되는지 보여준다.

빚이 있는 798만 가구 가운데 금융회사 2곳 이상에서 돈을 빌린 다중채무 가구는 31.7%인 253만2000가구였다. 저축은행 등 제2금융권 대출을 낀 경우 적자 가구 비중은 40%에 가까울 정도로 높았다. 은행과 제2금융권에 각각 빚이 있는 적자 가구 비중은 37.4%, 제2금융권에만 여러 곳에 빚이 있는 적자 가구 비중은 38.8%였다.

가구당 평균 대출 잔액은 2009년 6월 8132만7000원에서 지난 6월 9160만6000원으로 12.6% 불어났다. 소득대비부채비율(LTI)은 166.8%에서 182.4%로 뛰었다.

지난 6월 기준 가계 재무여력 비율은 9.7%였다. 100만원을 벌면 카드대금과 대출금 등으로 80만3000원을 갚고 수중엔 10만원도 안 남는다는 뜻이다. 이 비율은 국제 금융위기 직후인 2009년 6월 29.9%의 3분의 1도 안 되는 수준이다.

40세 이상과 일반자영업자, 다중채무자는 소득이 불안정하거나 부채 상환 부담이 큰 집단으로 분류된다. KCB는 소득 1·2분위이면서 이 중 하나라도 해당하는 잠재적 위험가구가 171만 가구에 달하는 것으로 분석했다. 세 가지 집단에 모두 속한 고위험 가구는 6만6000가구로 추산했다. '위험'은 향후 6개월 이내 1개월 이상 연체할 가능성이 있다는 의미다.

KCB는 "내년에도 세계적 저성장 탓에 국내 경제가 크게 개선되기 어렵고 가계수지 회복세도 크지 않을 전망"이라며 "취약계층을 중심으로 부실위험이 커질 것"이라고 내다봤다.

강창욱 기자 kcw@kmib.co.kr

'이슈 뉴스스크랩' 카테고리의 다른 글

| 졸업이 무서운 어느 20대 청년백수의 하루 (0) | 2013.01.02 |

|---|---|

| 부자들 세금 비상… "빨리 돈 옮겨라" (0) | 2013.01.01 |

| 수도료·통행료 또 올린다…공공요금 줄줄이 인상 (0) | 2012.12.22 |

| 대부업체 감독 '허술'…감독인력 한 명이 57곳 관리 (0) | 2012.12.17 |

| 세계 59개국 지식인, '박근혜 집권 우려' 서명 발표 (0) | 2012.12.17 |