2013. 1. 1. 10:38ㆍ이슈 뉴스스크랩

부자들 세금 비상… "빨리 돈 옮겨라"

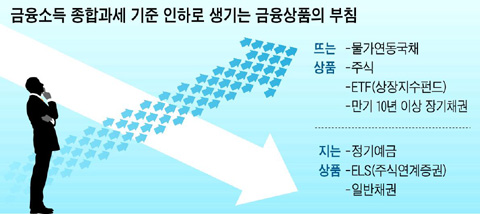

[금융소득 종합과세 기준 강화… 절세상품 찾아 자금 이동] -물가연동국채 인기 2014년 발행물량까지 절세혜택 물가채 가격 5.5% 오른 것도 -ELS는 시들 증시 좋을 땐 단기에 높은 수익… 몇년간의 수익 한꺼번에 받으면 종합과세 기준선 넘길 수 있어 조선비즈 방현철 기자 입력 2012.12.31 03:04 수정 2012.12.31 07:33

지난 28일 여야가 금융소득 종합과세 기준을 연간 2000만원 초과(현행 4000만원 초과)로 크게 낮추면서 절세(節稅) 상품을 찾아 돈이 이동하고 있다.

당장 절세 혜택이 있는 물가연동채권 가격이 뛰기 시작했다. 한국거래소에 따르면 28일 소매 채권 시장에 상장된 '물가연동국채 0105-2106'의 가격은 1만680원으로 59원(0.6%) 올랐다. 거래대금은 352억원으로 전날보다 33억원(10.3%)이나 늘었다. '물가연동국채 0275-2006' 역시 전날보다 771원(5.5%)이나 오른 1만1421원에 거래됐다.

물가연동국채는 발행 금리가 연 1.5~2.75%로 시장금리보다 낮지만 물가 상승분만큼 원금을 늘려서 투자자에게 되돌려 준다. 2014년까지 발행한 물량에 대해서는 이런 식으로 늘어난 원금에 대해선 세금을 매기지 않는다.

물가지수가 10년 뒤에 지금보다 20% 올랐다면 처음 투자한 원금 1억원에 대해 1억2000만원을 돌려주지만 세금은 없다는 것이다. 물론 이자 소득에 대해서는 세금을 내야 한다.

상장 주식이나 주식 시장에 상장된 펀드인 ETF(상장지수펀드)를 거래할 때 생기는 양도차익은 비과세이기 때문에 부자들의 절세 수단으로 관심이 높아질 것으로 보인다. 조재영 우리투자증권 프리미어블루 강남센터 부장은 "표면금리가 0%여서 세금이 없는 국민주택채권이나 만기 10년 이상으로 분리 과세가 되는 채권이나 저축보험 등에 대한 거액 재산가들의 문의도 오고 있다"고 말했다.

반면 금융소득 종합과세 대상이 되는 은행의 정기예금이나 ELS(주가연계증권)는 부자들에게 있어서 '찬밥' 신세가 되고 있다. 예금 이자뿐만 아니라 ELS에서 나오는 수익도 배당 수익으로 간주돼 종합과세 대상이 되면 이자소득세율(14%)보다 높은 세율의 소득세율로 세금을 내야 하기 때문이다.

분당에 사는 김모(59)씨는 2010년 가입한 주가연계증권(ELS)이 내년에 만기가 돌아오는데 수익률이 60%나 된다는 말을 듣고도 반갑지 않다. 여유자금 5000만원을 넣은 ELS의 금융 수익이 3000만원이나 나와 금융소득종합과세 기준(2000만원 예정)을 넘어서게 되기 때문이다. 김씨는 ELS의 절반을 뚝 떼어 자녀 이름으로 증여하는 것도 고민하고 있다. 부모가 성인 자녀에게 증여할 경우 10년에 3000만원까지는 증여세가 면제되기 때문이다.

ELS는 연계된 주식의 가격 상승에 따라서 수익이 나오기 때문에 특성상 언제 수익이 얼마나 발생할지 모른다. 증시가 좋을 때는 단기에 수십%의 수익을 얻을 수 있고, 몇 년간의 수익을 한꺼번에 받으면서 금융소득 종합과세 기준선을 넘길 수도 있다.

이에 따라 최근에 은행이나 증권사의 PB센터(부자 자산관리 조직)에 매월 수익을 지급받는 월 지급식 ELS에 대한 문의도 늘고 있다. 매달 수익을 받으면 몇 년간의 수익을 만기에 한꺼번에 받다가 기준선을 넘길 위험성은 줄어들기 때문이다.

일반 채권의 경우에도 채권 금리는 금융소득 종합과세 대상이 되기 때문에 거액 자산가들이 앞으로 투자를 꺼릴 가능성이 크다.

신예진 한국투자증권 세무사는 "우선 자신이 금융소득 종합과세 대상이 되는지를 따져보고 금융상품을 선택할 필요가 있다"며 "어떤 금융상품의 수익이 금융소득에 포함되는지도 상당히 복잡하기 때문에 주변의 얘기에 휩쓸리기보다는 전문가들을 찾아 상담하는 게 좋다"고 말했다.

'이슈 뉴스스크랩' 카테고리의 다른 글

| 올해 신규 외국인력 4만6천명 공급계획 확정 (0) | 2013.01.03 |

|---|---|

| 졸업이 무서운 어느 20대 청년백수의 하루 (0) | 2013.01.02 |

| [서민경제는 지금] 빚 있는 가구 4곳중 1곳 아무리 벌어도 못갚아 (0) | 2012.12.25 |

| 수도료·통행료 또 올린다…공공요금 줄줄이 인상 (0) | 2012.12.22 |

| 대부업체 감독 '허술'…감독인력 한 명이 57곳 관리 (0) | 2012.12.17 |