2009. 6. 4. 07:54ㆍ이슈 뉴스스크랩

- ▲ 방현철 머니팀장

시중 부동자금 811조원의 진실은?

하이닉스 증자 청약증거금 25조 중 개인자금 '9조'

811조 중 중복계산 100조 '돈이 도는 속도' 느려

과잉 유동성 단정 어려워 단기자금 움직임이 관건

흔히 말하는 시중 부동자금(浮動資金) 811조원의 '진실'은 무엇일까.

지난달 13~14일 있었던 하이닉스반도체 유상증자 공모청약에 25조8000억원의 청약증거금이 몰렸다. 기업 공모에 몰린 자금으론 사상 최대였다. 당시 주가에서 30% 정도 할인된 가격으로 증자를 했기 때문에 '고수익'을 노리던 대기 자금이 일시에 몰렸다.

여기저기 숨어 있다가 일시에 몰려나온 25조8000억원의 자금을 분석해보니 기관투자가(10조2000억원)와 외국인(6조7000억원)을 제외하고 개인 자금은 8조9000억원 정도였다. 주식을 배정받은 7000억원을 제외하고 나머지 25조1000억원은 다시 부동자금으로 돌아갔을 것으로 추정된다.

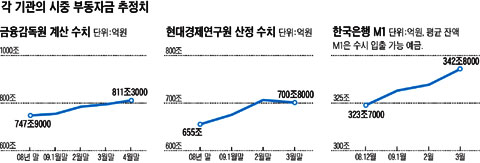

'하이닉스 공모청약' 사례를 볼 때 고수익 기회가 왔을 때 하루 이틀의 단기간에 움직일 수 있는 개인의 부동자금은 9조원 안팎일 것으로 분석된다. 9조원은 금융감독원이 집계한 단기 유동성 '811조원'의 1%를 약간 넘는 규모다.

지난해 9월 글로벌 금융위기 발생 이후 저금리 정책 등으로 불어난 시중 부동자금이 각종 청약시장과 부동산 시장에 몰려다니며 '과잉' 논란을 일으키고 있다. 우리나라 경제규모로 볼때 811조원이란 부동자금은 자산시장에 버블을 일으키기 충분한 규모다.

하지만 그 실체를 파헤쳐 보면 실제로는 투기성 자금은 그다지 많지 않다는 게 자금 흐름을 지켜보는 금융감독원과 한국은행의 진단이다.

◆올해 증가분이 중요=최근 금융감독원 거시감독국은 811조원의 실체를 밝히는 작업에 분주하다. 지난달 21일 비상경제대책회의에서 이명박 대통령이 "(부동자금의) 수치를 그냥 죽 더해서 내지 말고 어떻게 해서 나온 것인지 분석적이고 과학적으로 파악해야 한다"고 지시했기 때문이다. 금감원은 자금의 급격한 이동을 점검하기 위해 속보(速報) 형식으로 매달 만기 6개월 이하의 금융회사 수신 항목을 더해 단기 유동성을 집계하고 있다.

박동순 거시감독국장은 "속보 형식으로 만들다 보니 중복 집계된 항목이 있다"면서 "중복된 부분을 일일이 파악해 제거하는 데도 애를 먹고 있다"고 말했다. 중복 계산을 제외하면 811조원에서 100조원 안팎이 줄어든다.

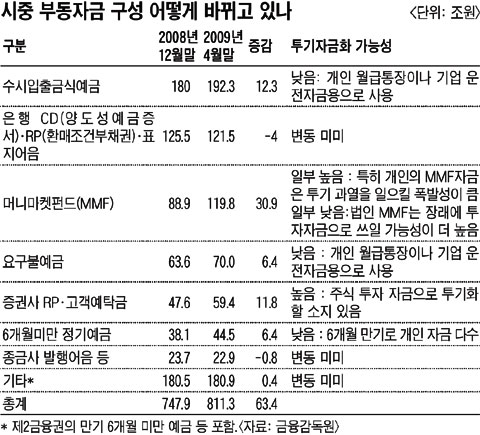

현재 집계된 자료에서 단기 유동성의 구성은 은행권 수시입출금식 예금이 192조3000억원으로 전체의 23%를 차지한다. CD(양도성예금증서) 등 시장성 수신이 15%, 머니마켓펀드(MMF)가 14.8%로 그 뒤를 잇는다.

현재 금감원은 부동자금의 전체 규모보다는 올 들어 생긴 증가분에 주목해 분석하고 있다. 작년 말까진 시장에 큰 움직임이 없다가 올 들어 시장에서 부동자금의 움직임이 보이기 때문이다. 이석근 부원장보는 "전체 규모보단 과거와 비교해서 증가 추이가 과다한 것은 아닌 지 살펴보고 있다"고 말했다. 금감원이 집계한 단기성 수신은 1~4월 63조4000억원이 늘었는데, 이는 작년 하반기 증가분(19조원)의 3배가 넘는다. 올 들어 단기간에 급속히 불어난 것이 분명하다.

금감원은 이 정도 규모의 단기성 수신이 얼마나 과다한 것인지를 가늠하려고 국제적인 비교를 시도했다. 하지만 해외 통계를 조사한 결과 6개월 미만 단기 수신을 집계하는 나라는 거의 없는 것으로 파악돼 비교가 어려워졌다.

◆부동자금 증가 원천은 MMF와 주식자금=올해 1~4월 증가한 63조4000억원 중 가장 많은 비중을 차지하고 있는 것은 MMF(30조9000억원)다. 다음으로 개인들의 월급통장이나 기업들의 운전자금 입출금용통장으로 사용되는 수시입출금식 예금이 12조3000억원 늘었다. 증권사 RP(환매조건부채권)·고객예탁금도 11조8000억원이 늘었다.

이 중에서 시장 교란성 투기자금으로 사용될 가능성이 가장 높은 게 MMF 자금이다. 하루만 맡겨도 금리가 연 2.39%로 상대적으로 높은 데다 수시로 입출금을 할 수 있기 때문이다.

그러나 올해 늘어난 MMF를 모두 시장을 교란하는 투기자금으로 보긴 어렵다. 하이닉스 유상증자 청약 때도 14일 하루만 2조원 정도의 MMF 자금이 빠졌을 뿐이다. 정기예금에 맡겨 봤자 연 2~3%의 금리밖에 안 나오기 때문에 개인들이 자금을 MMF로 옮겨 놓은 것과 위기에 대비해 기업들이 현금을 확보해서 MMF에 넣는 것을 빼면 폭발성을 지닌 단기자금은 10조원 안팎 정도인 것으로 추정된다. MMF가 아닌 저축 등 다른 수시 입출 성격의 단기자금에는 눈에 띄는 증감이 없어 이런 돈은 투기성 대기자금으로 보긴 힘들다.

개인들의 MMF는 1분기에 11조원이 늘었는데, 같은 기간 만기 6개월 이상 정기예금은 올해 1분기(1~3월) 597억원이 줄었다. 장기 정기예금은 작년 같은 기간 25조원이 늘었던 자금이다. 정기예금 중 일부가 올들어 MMF로 들어간 것으로 보인다.

◆부동자금 늘어도 유동성 증가는 게걸음=김재천 한국은행 부총재보는 "단기 수신 증가가 반드시 과잉 유동성을 의미하는 건 아니다"라고 말했다. 한은이 발표하는 유동성 지표인 M2(만기 2년 이하 예금) 증가율은 작년 3월 13.9%에서 올해 3월 11.1%로 하락했다. 돈이 얼마나 빨리 도는지 알아보는 통화유통속도(명목 GDP를 M2로 나눈 것)도 2007년 0.8 수준에서 작년 4분기 0.703으로 떨어졌다. 반면 단기 수신인 MI(수시 입출 예금) 증가율은 작년 3월 마이너스 10.6%에서 올해 3월 14.3%로 급등했다.

전체 유동성 증가 속도는 완만한 가운데, 단기 수신만 급격하게 불었다는 뜻이다. 결론적으로, 돈이 도는 속도 등을 감안할 때 현재 과잉 유동성 상태는 아니고, 언제든 고수익 투자처가 생기면 쉽게 움직일 수 있는 단기 자금이 늘어난 것은 사실이다. 또한 현재 MMF 등에 대기 중인 단기 자금이 일시에 부동산 시장으로 흘러들어갈 경우 충분히 과열을 일으킬 수 있다.

언제든 '부동산 버블(거품)'을 만들었다가 거품이 터지면서 급격한 경제의 위축을 가져올 위험이 있는 것이다. 따라서 한국은행과 금융당국은 현재로선 전체 유동성 규모보다는 단기 자금의 움직임을 면밀히 관찰할 필요가 있다.

'이슈 뉴스스크랩' 카테고리의 다른 글

| 대학가 5000원族 (0) | 2009.06.04 |

|---|---|

| '법·인권' 없는 출입국사무소…내국인도 잡아가 (0) | 2009.06.04 |

| 감세정책,부익부빈익빈 (0) | 2009.06.04 |

| 정현태 남해군수,무료급식 정부 직무유기. (0) | 2009.06.02 |

| 문재인 전 청와대 비서실장 인터뷰 (0) | 2009.06.02 |